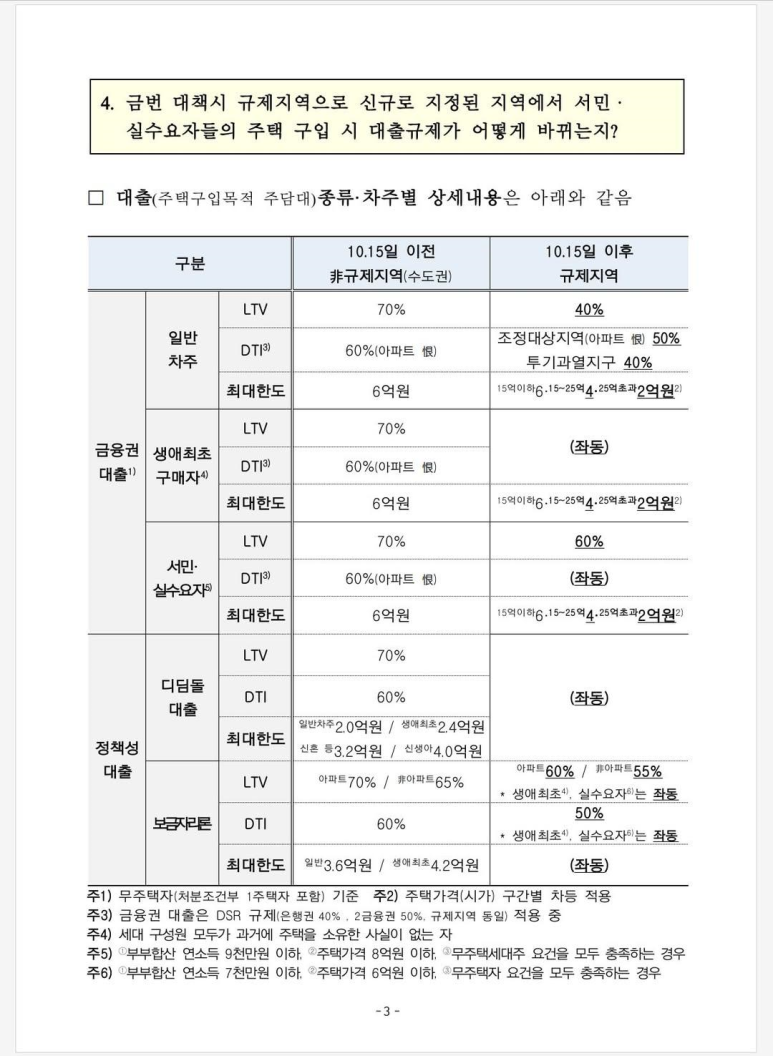

본 게시글은 제가 직접 찾아보고 공부한 내용을 정리한 것으로, 사실과 다르거나 최신 정보와 일치하지 않을 수 있습니다. 매매 금액별 주담대 최대 금액 현재의 부동산 시장은 아래와 같이 각종 경우의 수에 따라 최대 대출금액이 달라집니다.- 10.15 이전에 계약했는지 이후에 계약했는지- 일반 차주인지, 생애 최초 구매자인지, 서민 실수요자 인지- 아파트 매매 금액이 15억 이하인지, 15~25억 인지, 25억 초과인지* 여기서 말하는 '매매 금액'이라는 것은 실제 거래 금액이 아닌 KB시세입니다. 아래에서 추가 설명하겠습니다. 기준 금액 가장 중요한 것은, 이 매매 금액이라는 것은 실거래가가 아닌 KB시세가 기준입니다. 즉, 실제 거래 가격은 14억 9천만 원 일지라도, KB시세가 15억 1천만 원일 경우 15~25억 구간의 규제를 적용받게 됩니다.반대로 실제 거래 가격은 15억 1천만 원 일지라도, KB 시세가 14억 9천만 원이라면? 15억 이하 구간의 규제를 적용받게 됩니다. 기준 일자 토허제 승인일(❌)계약서 작성일(❌)대출 신청일(✔️) 그렇다면 위 3개의 시점 중 어느 시점에 KB시세가 해당 조건을 충족하면 되느냐? 3번 시점입니다. 대출 신청일이 KB시세 기준일입니다. 즉, 토허제 승인일 이후 계약서 작성일까지도 KB시세가 14억 대였더라도, 대출 신청일 날 KB시세가 15억대가 됐다면 15~25억 구간의 규제를 받게 됩니다. KB시세가 14억 대나 24억 대 같이, 각 구간 금액을 넘기 직전의 아슬아슬한 매물을 매수하실 때는 이 부분을 꼭 염두에 두셔야 합니다. 만약 대출 신청일 날 KB시세가 그 구간을 넘게 돼서 대출이 덜 나오게 될 경우를 대비한 Plan B가 꼭 준비되어 있어야 합니다. "대출 신청일 날 KB시세가 15억이 넘을 경우 계약금 반환 후 계약 취소" 같은 특약을 걸 수 있다면 모르겠지만... 이걸 받아들여줄 매도인은 없을 것입니다. 이러한 상황을 대비하지 않은 채 계약서까지 작성했다가 대출 신청일날 KB시세가 저 구간을 넘게 돼서 거래를 할 수 없게 될 경우, 최악의 경우에는 매수인은 계약금을 포기하고 거래를 취소해야 하는 상황이 발생할 수 있습니다. ...